アメリカンフットボールで心身を鍛え上げた私、目黒FPがたとえ汗水垂らして365日24時間寝ずに働いても(人間には無理ですが)、お金の稼ぎには勝てません。

しかもお金は疲れ知らずで、休みをとれと命じる労働基準法もありません。

お金は「365日24時間休みなく」働き詰めでも文句ひとつ言いませんし、倒れたり寝込んだりもせずに働き続けます。

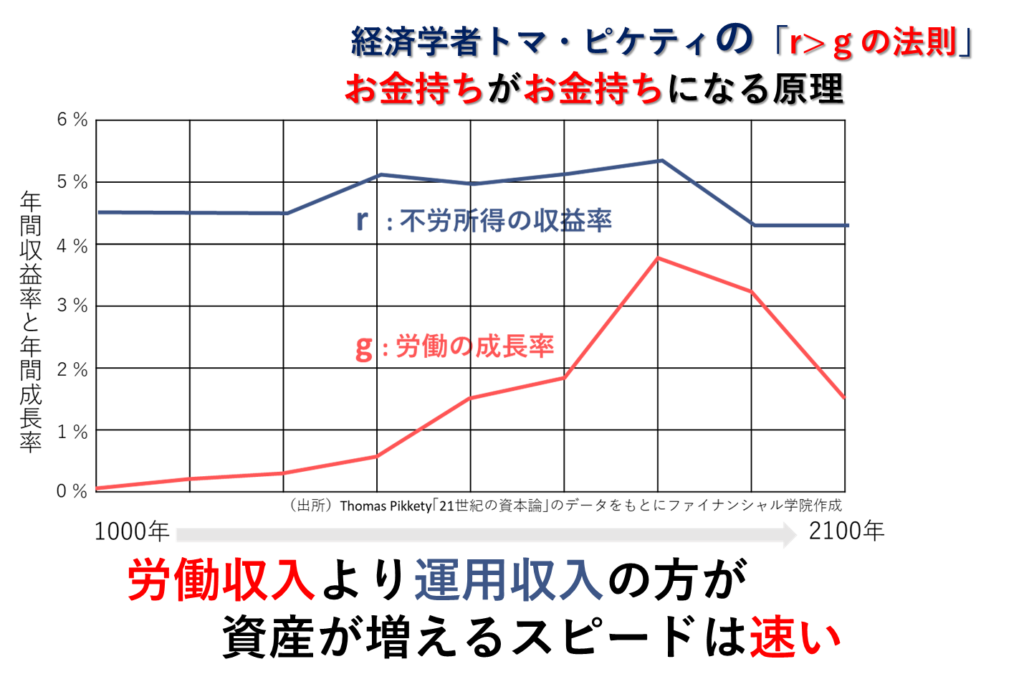

とても有名な話ですが、私たち人間の労働収入との成長率(つまり人間の時給)と、お金が働くことによる不労所得の収益率(つまりお金の時給)を1,000年も遡って比較した研究があります。

結果は一方的でした。

私たち人間が働いて得る時給は、お金が稼ぐ時給に、この1,000年間ただの一度も勝てた試しがありませんでした。(ちょっとショッキングな結果ですね。)

今回のブログは、うまく働かせればお金は稼ぎまくってくれるというお話です。

企業や経済の成長に、自分のお金を乗せる

人間が働いて得られる労働の成長率、すなわち「人間の時給」は、お金が働いて得られる不労所得の収益率、すなわち「お金の時給」にこの1000年間というもの、ただの一度も勝てたことがありませんでした。

これは、フランスの経済学者トマピケティーによる研究結果です。

「21世紀の資本」という彼の本に、その詳細は著されています。

彼はこの著書の中で、私たち人間が一所懸命働くことは勿論大事だが、それと同じぐらいお金に働いてもらうことが大事であると主張しています。

このグラフを見ていて、気になることはないでしょうか?

1,000年のうち、最近の100年間を見てください。

「お金の時給」が「人間の時給」を急激に引き離しつつあります。

私たち人間の労働が、世界の企業の成長速度や経済の拡大にどんどん追いつかなくなっているようにも見えます。

この表からは平成元年と令和元年、30年の間に世界のトップ企業の顔ぶれとそれぞれの時価総額がどのように変わったかがわかります。

35年前の平成元年、世界で一番大きな会社は日本のNTTで、時価総額は1600億ドルでした。

それから30年経って令和元年になると、1位はアップル、その時価総額は9400億ドルですから、1位企業の規模は6倍になっています。2位には8800億ドルのアマゾンが続きます。

TOP20社の一番下のネスレでも時価総額2455億ドルということですから、30年前の世界1位の企業が30年後にはTOP20にも入れていないのです。なんとも凄まじい「変化」の中に、私たちはいるのだということがわかります。

ならば、この猛スピードで成長している経済に自分のお金を乗せることができれば、経済の成長につれて自分のお金も成長させることができるのではないでしょうか?

企業の成長と経済の成長に、自分のお金を乗せるイメージです。

そうです。これが投資というものであり、具体的に「あなたのお金に働いてもらう」ということなのです。

人生100年時代の資産設計

過去人生が60年70年の時代なら、いわゆる「お迎え」が来る直前まで働くことができたかもしれません。

しかし今はそんな時代じゃありません。

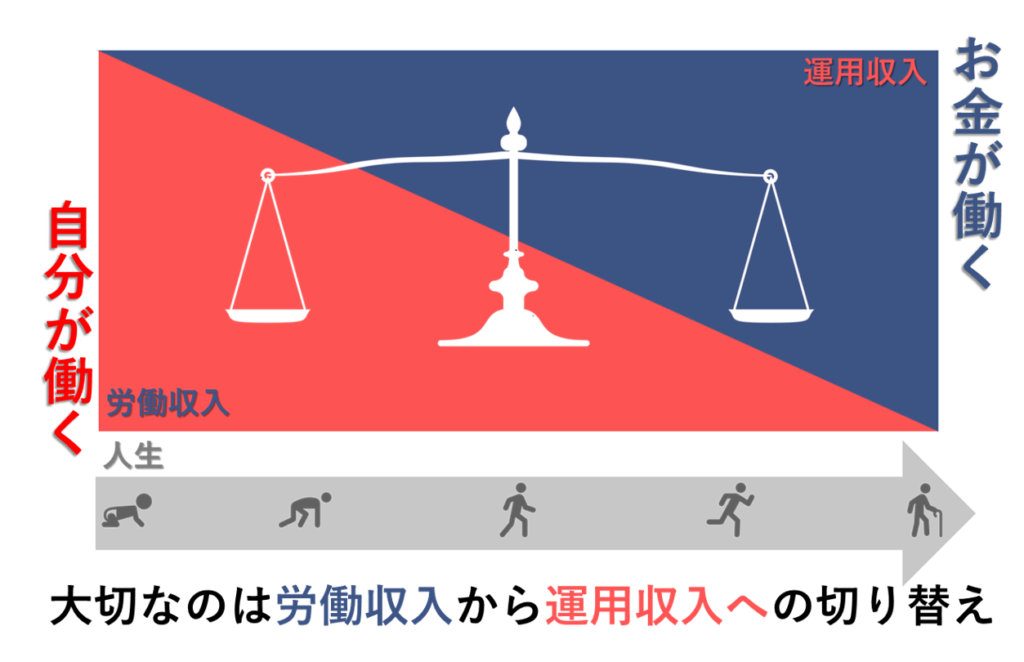

「人生100年」が現実的になってきた今は、資産運用が必須になってきています。

自分が働くことで得る労働収入も、若いうちは労働生産性が高く沢山稼げますが、徐々に年老いていき、労働生産性は下がって先細りになります。労働収入が途絶えてから生きなければならない年月があまりに長いのです。

先細る労働収入をしっかりと補うために「お金にも働いてもらう」ことで得る運用収入がないとしたら、私たちの長い老後は、一体どうなってしまうでしょうか。

できれば若いうちから、なるべく早い段階で労働収入から運用収入に切り替えていく。

このことが、いかに大事なことであるかを皆さんと共有したいと思います。

投資信託協会が実施したアンケート結果(2023年1月発表)によりますと、投資未経験者が投資に対して前向きになれない理由のトップ3は、以下の通りでした。

第1位:投資の知識がない(51.4%)

第2位:興味がない(35.2%)

第3位:損をしそうで怖い(27.1%)

興味がない人はともかくとして、知識がない、怖い、つまり損をする可能性があるから「やらない」「躊躇している」という心理が、投資行動にブレーキをかけている傾向が見て取れます。

また、今後投資を始めることがあるなら、そのきっかけはどんなことであるだろうかと聞いたところ、次のような回答が並びました。

第1位:保有しているポイントで投資/運用ができるなら(27.0%)

第2位:金融や投資を勉強して理解できたら(17.1%)

第3位:手取り収入が増えたら (16.8%)

第4位:貯蓄が一定額に達したら(14.5%)

第5位:家族に勧められたら(10.9%)

第6位:初心者向けセミナーなど、説明してもられる機会があれば(9.6%)

第7位:金融機関などで、専門知識を持つ人に教えてもらえたら(9.4%)

第8位:知人・友人に勧められたら (6.0%)

投資信託に関するアンケート調査報告書-2022年(令和4年)投資信託全般 - 投資信託協会 (toushin.or.jp)

今は投資をしていない人たちも、多くの方は投資に対して前向きではあるようです。

色んな事がきっかけで、今後投資を始めることになるだろうと思われます。

このアンケート結果を見て、私は思いました。

「多くの人が、個々人が抱える多様なお金の問題を解決したいと思っている。しかし、今の時代は預貯金だけも公的年金だけでも、将来にわたって問題解決には無理があり、投資こそがその解決を可能にする唯一無二の手段だということはなんとなくわかっているのだ」と。

投資を始めるきっかけは、人それぞれなのでしょう。

しかし、そのきっかけさえあれば投資は一気に身近な存在となることでしょう。

そして多くの方がそれぞれにとってのお金の問題に対して、投資という選択肢を得て解決していくことができれば、社会にとってもきっと良い流れが生まれることと思います。

積立投資と一括投資

代表的な金融商品の種類に、投資信託というものがあります。

このブログで、近々投資信託について詳しくお話ししようと思っていますので、その時に商品の内容はお伝えします。ここでは、その使い方、買い方には大きく2つあることを知っていただきます。

それは、コツコツ積み立てて買うのか、ドカンとまとまったお金を一括して買うのかの2つです。

この2つの買い方はどのように違うのか、そして、どのような違いが生まれるのか。

投資においてとても大切な違いですので、分かりやすくお伝えしたいと思います。

あなたがたこ焼き屋さんを営んでいる立場だとして、一緒に考えてみましょう。

商品であるたこ焼きを作るのに、毎日小麦粉が一袋必要だとします。5日間の営業に必要な小麦粉は5袋ですね。小麦粉一袋の値段が、仮に今日は1個180円だとします。しかし、次の日は150円になりました。

そして、その次の日は130円に、さらに、その次の日は110円、そして次の日は100円と値段が変化したとしましょう。

もし、1日1袋だけ小麦粉を買って、次の日からも毎日1袋ずつ小麦粉を買ったとすると、1個あたりの平均購入価格は、(180円 +150円 +130円 +110円 +100円) ÷ 5 個= 134円です。

これに対して、初日に小麦粉を5袋まとめて買ったとすると、5袋の平均購入価格は180円になり、とても高くついてしまったという結果になります。

どちらの方がお店として儲けが出たかは明らかですね。

この場合は分割して小麦粉を購入したケースです。

では、小麦粉が初日は100円で、次の日は110円、その次の日は130円、また次の日は150円、さらに次の日には180円と、毎日値上がりしていったとしましょう。

分割して購入した平均購入単価は134円です。

一方、初日に5袋購入していた場合の平均購入単価は100円です。

この場合、5袋を一括して購入した場合の方がお店は儲かります。

一括して小麦粉を買う場合、前者のケースでは大きく損をして、後者では逆に大きく得をします。

小麦粉の仕入れ価格が将来どうなっていくか、長期的には誰にもわかりません。

しかし、変動のリスクを避けることができない以上は、一括購入で大きく得をするか大損するかしかないより分割して購入する積立をおこなったほうが、リスクの大きさは相対的に低まるということは言えます。

たこ焼き屋の小麦粉の仕入れで分かったこうした考え方を投資におきかえると、分割投資のメリットは投資信託の価格が下がるケースで発揮され、一括投資のメリットは、価格が上がり続ける場合に発揮されるということになります。

最近は、iDeCoやつみたてNISAの浸透もあって、積立投資が増えています。できるだけリスクを少なく、積立によって資産運用を行うことで、長期的に見て安定的な資産形成ができるという判断を、積立という買い方を選択する方はされておられるのだと思われます。

とはいえ、積立投資を選択しておられる方は投資信託保有者のおよそ4割です。まだ6割の方が、一括投資によって投資信託を買っておられます。

積立投資は、少額から投資を始めたい方や、毎月決まった金額での投資をコツコツ続けて、安定成長させたい方に適しています。また、長期的に考えたい、毎月の収入の範囲から投資できるお金を拠出して、少しずつだけど長く続けると言う場合に適しているでしょう。

実際の投資家の状況を見てみると、積立投資は、大きく儲かったり損したりしている人は少なく、比較的多くの人が10%以下ではあるけれども堅実にリターンを得ておられます。

このように手間もかからず、リターンが安定しやすいという特徴があるのです。

一方、一括投資のリターンは、時の運という側面があります。

実際、大きく儲かっている方と、かなり損をしている方に分かれる傾向があります。

一括投資は、積立投資よりもリスクは高いことは理解した上で、まとまった資金をより効率的に運用したい場合に適しています。まとまった資金を持っているのであれば、一気に投資することでリターンのスケールが積立投資に比べて圧倒的に大きくできる可能性があるのです。

しかしリスクも大きいので、あくまで余剰資金の中からやっていくことが大切だと思われます。

リスクを極力小さくするためには、資産の「分散(以降のブログで詳しくお話しします)」に配慮することが重要ですし、定期的な見直しも欠かせません。

つまり積立投資に比べると、手間がかかる方法でもあります。

一括でも積立でも、どちらが良いかの正解はありません。

どちらが良いかは、人それぞれの状況次第です。

そして何より、うまく使い分けることが大切です。

いずれにせよ、なるべく若いうちから労働収入だけじゃなくて、運用収入に切り替えていく。そんな仕組み作りが大事だということが、今回のブログの結論です。

さあ、お金に働いてもらいましょう。

お金は「365日24時間休みなく」働き詰めで、稼いでくれます。