お金の置き場所というと、一昔前は「そりゃあ銀行でしょ」と、決まっていたようなものでした。

しかし、銀行に預けているとそのお金がどんどん目減りしていってしまう、そんな「低金利」が長年続いたことで、私たちには「お金の置き場所」について新しい知識と理解が必要になってきました。

私たちにとって、お金のニーズは3つあります。

1つは、現在の生活を維持していくために必要なお金。

2つ目は、将来必要となる大きなお金。

そして3つ目が、ケガ・災害など万一の際に緊急に必要となるお金です。

この3つのお金それぞれに対応した適切な置き場所が3つあります。

それが、銀行であり、証券であり、そして保険です。

「お金の置き場所はそのニーズに応じて3つある」ということです。

このお金の置き場所を最適化することが、お金がもっとも貯まる方法なのです。

Contents

お金の3つのニーズに対応したお金の置き場所

私たちの大切なお金の置き場所は、3つあります。

一つは銀行であり、二つ目は証券であり、三つ目は保険です。

リスク、つまりお金が減ってしまう危険を最小限に抑えつつ、効率的にお金を貯め、増やしていくためには、

預貯金(銀行)・投資(証券)・そして保険の3つをどう組み合わせるかが大切です。

この3つのうち、証券、保険についてはよくわからないなどの理由で、結果的に消去法として預貯金、定期預金だけをお金の置き場所にしている人がとても多いようです。

しかし、冒頭にお話ししたように、もはや預貯金、定期預金だけでお金を増やすことはできなくなりました。

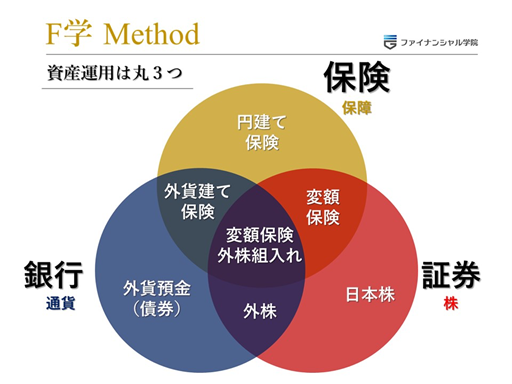

上図は、お金のニーズを3つの円によって表したものです。

一つ目のニーズは、ただいま現在の生活を維持し守っていくための資金、すなわち「防衛」のニーズです。

二つ目に、「運用」して将来の資金をつくるというニーズがあります。

そして三つ目のニーズが、万が一に備えての「保障」のニーズです。

この保証という緊急資金の面で、適正な保険に加入していることは、突然の出費で運用資産を取り崩すということのないよう「攻め(資産運用)」の面からも不可欠です。

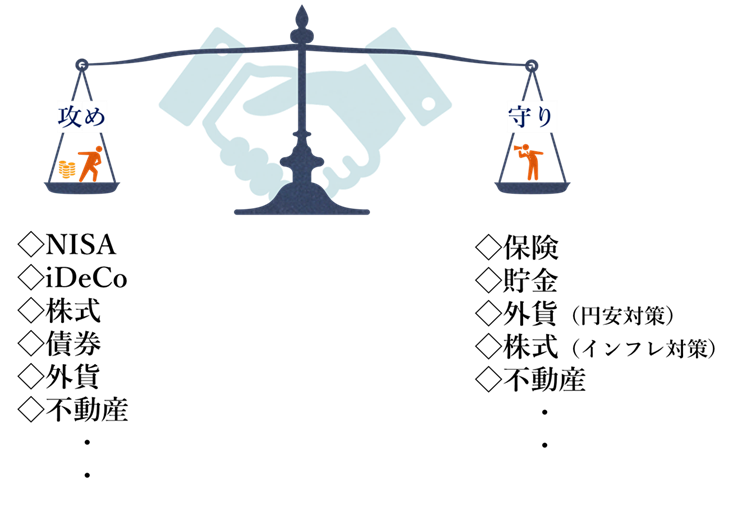

お金の置き場所ごとの適切な置き方(金融商品)

上図は、お金の置き場所3つそれぞれに対しての、お金の置き方(金融商品)の例を表したものです。

たとえば現在の円安つまり為替変動リスクからお金を守ることを考えなくてはならない際、ただいま現在の生活の守りは銀行でより良い置き方を考え、インフレ傾向つまり物価上昇への守りは証券で適切な置き方を考え、

病気・災害への守り、補償は保険の利用方法をしっかり考えていきましょうということを図にしたみると、こうなります。

現在のお金は円安や円高に対するプロである銀行に、

将来のお金はインフレやデフレのプロである証券に、

緊急のお金は補償のプロである保険に、

あなたのニーズに合わせてバランスよく置きましょうということになるのですが、実際には3つのニーズの重なり合う部分があり、(図では大きな3つの円のそれぞれ重なり合うところですが)

お金のニーズに対して適切なお金の置き方を考えるべき領域は7つに分かれます。

この図を頭に入れておけば、あなたのお金のニーズに対するお金の置き方で足りていない領域があれば、いつでもその領域への対策を考え、見直すことができ、お金を貯め、増やす方法を見出すことができます。

この図では、7つの領域別に代表的な手段や金融商品を当てはめていますが、金融商品は星の数ほどあります。

具体的に金融商品を決める際には、

お金のニーズをしっかり確認しながら金融商品の特性やリスクとしっかり照らし合わせていけば、適切な商品の絞り込みができ、あなたのニーズにより合致した金融商品を的確に選んでいくことができるでしょう。

金融商品は星の数ほどある、ということを申し上げましたが、ここで、最も基本的な投資商品についてお話ししておきます。

代表的な投資商品は5つ

金融商品の中で主に投資を目的とする商品にも、たくさんの種類があります。

その中で、まず押さえておきたい代表的なものは5つあります。

株式、債券、不動産、コモディティ(商品)、預金の5つです。

世界の総資産(資産総額)は、現在271兆ドルにものぼります。(2021年12月時点)

この資産総額は、そのほとんどが代表的な投資商品である株式、債券、不動産、コモディティ(金・原油・穀物などの商品)、預金のそれぞれに投じられた金額の合計です。

では、それぞれにどれだけの資産が投じられている結果、271兆ドルにも達しているのでしょうか?

世界で圧倒的に買われているのは、債券です。

全体の実に46%を占めています。

次に多いのが26%を占める預金と、24%を占める株式で、この3つで全体の96%にもなります。

不動産投資は全体の2%、コモディティ(商品)は1%にすぎません。

ちなみに債券や株式に比べて相当に小さい市場の不動産に過大にお金が集まるとバブルが起きやすいと言われています。

実際に日本のバブルやアメリカのリーマンショックは不動産バブルでした。

コモディティ(商品)の1つである金(ゴールド)はインフレに強いという魅力を持っています。

リスクとリターンの関係で見ると、もっともハイリスク・ハイリターンなのは株式で、不動産、債券と次第に低くなり、預貯金が最もローリスク・ローリターンであると位置付けられます。コモディティ(商品)は、商品ごとにまちまちです。

では、この5つの投資商品について、その概要と特徴についてお話します。

債券

271兆ドルにものぼる世界の総資産のうち、

その半分近くの46%を占めるのが、債券投資です。

債券とは、国や地方公共団体、企業などが投資家にお金を借りて資金調達をする際、発行されるいわば「借用書」であると理解すればよいでしょう。

債券を買うということは、そこにお金を貸すことなのです。

債券を購入した投資家には、債券価格の値上がりや利息によって利益を得られる可能性が生まれます。長期的な期待利回りは、年利0.3%〜4.2%程度で、国内の債券と海外の債券では期待利回りが大きく異なりますが、一般に債権はローリスク・ローリターンの運用だとされています。

ローリスクとはいえ、リスクとしては値下がりのリスクはもちろんあります。

為替リスクもありますし、お金を返してくれない、すなわち債務不履行のリスクがあります。

信用度が高い発行元、すなわち国や潰れなさそうな企業が発行した債券は踏み倒されるリスクは小さい代わり、利回りは低くなります。

逆に信用度の低い債券はリスクが高まる代わり、高利回りになります。

債券は比較的インフレに弱い資産だと言われています。

株式

株式とは、株式会社が資金を調達するために発行する「証券」のことです。

株式を買うということは、その企業に出資して応援するという事です。

つまり企業に出資して株式を受け取るとその会社の株主(オーナー)の1人となり、配当金や株主優待券を受け取ったり、株式の値上がりによって利益を得ます。

株式の最大の特徴としては、一般的には「ハイリスク・ハイリターン」であることでしょうか。

値下がりのリスクとしては一年で半分の値段になったり、倒産してゼロになるリスクがあります。

一方で、大きく値上がりして1年で2倍になったりすることもあります。

一般に株式の長期的な期待利回りは、平均すると年利3.9%〜7.5%程度あり、ハイリスク・ハイリターンタイプの投資であるとされます。

日本、アメリカ、ヨーロッパなどの先進国にある企業の株式は「先進国株式」と呼ばれ、比較的低利回りです。

一方、インド、ブラジルはじめ先進国以外のすべての新興国にある企業の株式は「新興国株式」と呼ばれ、リスクは高いが高利回りです。

為替変動によるリスクもありますが、株式はインフレに強いという特徴は見逃せません。

不動産

不動産投資の投資先としては、ざっくりと4種類あります。

1つはアパート、マンション、シェアハウスなどいわゆる住居系、

2つ目が民泊、ゲストハウスといった宿泊施設系、

3つ目が倉庫、駐車場、商業ビルなどのテナント系、

そして4つ目が太陽光発電です。

不動産投資では、家賃収入や物件の値上がりによって、利益を得る可能性が生まれます。

現物の不動産に直接投資することもできますし、不動産に投資している「ファンド」に投資することで間接的にオーナーになることもできます。

現物不動産に投資する場合には、投資に必要な資金額が大きくなりますが、銀行からお金を借りての投資ができます。経費を使って節税できるメリットもありますが、他の投資と比べると、管理の手間が大きいというデメリットもあります。

不動産ファンドに投資する場合は、その管理の手間は一切かかりませんし、少額で数多くの物件に投資することが可能で、それらは株式と同じように売買できます。

不動産投資の長期的な期待利回りは年利3.0%〜6.0%程度で、一般的にはミドルリスク・ミドルリターンとされます。

空室リスク、値下がりリスク、災害リスク、売りたい時に売れないといったリスクがある反面、インフレに強いという利点があります。

コモディティ

コモディティとは、原油などの「エネルギー」、金やプラチナなどの「貴金属」、トウモロコシや大豆などの「穀物」への投資、すなわち「商品」への投資です。

これらの商品に投資しておくと、それが値上がりした際に利益を得られる可能性が生まれます。

その中で安全資産として根強い人気がある金(ゴールド)ですが、長期的な期待利回りは年利1.3%程度ですが、値下がりのリスク、為替リスクがあり、意外に値動きは激しいものです。

また、金の現物は安全に保管するためのコストもかかります。

しかし金(ゴールド)の価値は世界的に認められており、リーマンショックとか戦争みたいなことがあって社会の動揺が大きいと信用が高い金を買う人が増えて価格が上がるという特徴があります。

世の中の金利が低下すると、安全な預金の魅力が低下するため、金を購入する人が増え、金の価格を押し上げる効果があります。

また、インフレに強いだけでなく、株価と逆の動きをしやすく、不況時に値上がりするのが「有事の金」と異名を取る所以です。

デメリットは、利息がつかないことでしょうか。

金は持っているだけでは勝手には増えません。

利息や配当は出ませんが、資産全体の中でリスクヘッジのための資産としては優秀です。

資産全体の10%ぐらい金(ゴールド)を持つ人が比較的多いようです。

預金

預金が代表的な投資商品の1つであると位置付けられることは、意外に思うかもしれません。

しかし元来お金を預けることで利息が得られるという側面からは、預金・定期預金も立派な投資商品なのです。

預金はインフレに弱く、また超低金利の今の日本では増えません。

1年に1万円の利息を得ようとする場合、定期預金で5億円以上の預金額が必要です。(2022年12月時点の大手銀行金利を適用)

しかし世界に目を向ければトルコリラの15%、南アフリカランドの6%など、高金利な外貨預金はあります。これらの国々は金利が高い分、リスクも高いです。

金利だけを見て購入を検討するのは危険が伴うのでやめておきましょう。

外貨預金には為替リスクがつきものです。

金利と為替のバランスを見て投資判断することが必要になってきます。

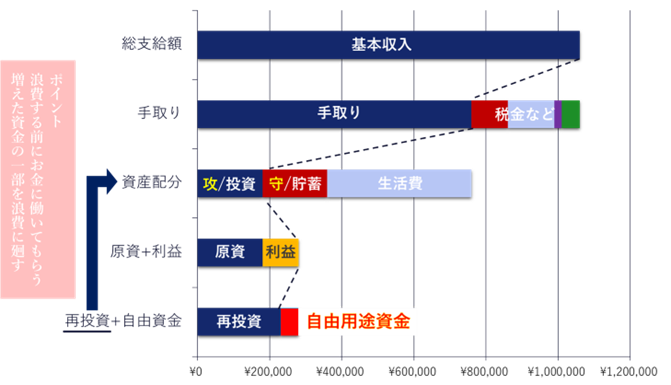

「攻め」と「守り」のバランス

お金を貯め、増やし続ける鉄則は、「攻め」と「守り」の仕組化です。

「攻め」というのは、お金の運用です。

将来の資産形成を目指して「お金に働いてもらう」ことだと理解してください。

対して「守り」というのは、現在、将来、緊急に起こりうるさまざまなリスクに備えることです。

「攻め」と「守り」の手段とバランスは、下図のようなイメージです。

家計における「攻め」と「守り」のバランス配分はもちろん人によって違います。

収入によっても違いますし、お金の使い方によっても違います。

しかし原理原則はあります。

収入から各種の税金等をとられて手取り収入があるわけですが、

そこから日々の生活に最低限必要な生活費を使い、残ったお金を「攻め」と「守り」のバランスを考えながら、

適切なところと方法でお金を置いていきます。

仮に、手取り収入の6割が生活にどうしても必要だという家計の場合、残ったお金は手取りの4割です。

その半分の2割を投資などの「攻め」に配分し、残りの2割を貯蓄などの「守り」に配分することを基本のバランスとしてお勧めしています。

ここで1つ、非常に大切なことがあります。

投資の「攻め」によって利益が出た場合、出た利益の半分は自由に使うのだけれど、残った利益の半分は必ず再投資に回すことです。

全て再投資に回すことができるなら、それに越したことはありません。

こうして「再投資」を徹底することが、複利運用を「仕組み化」するということであり、この「仕組み化」によって、初めて投資で得られる利回りが最大化され、お金に働いてもらってお金が増えるということが実現するのです。

お金をどこに置けば一番増えるか、それは誰もが知りたいところです。

結論から言えば、その答えはありません。

個々の事情によって、答えが違ってくるからです。

しかし、みなさんお一人おひとりの事情に応じて家計をあるべき姿にして、

資産の設計すなわちマネープランをもっとも効率的なものとすることは可能です。

あなた個人、あるいはあなたのご家庭の現在、将来、緊急のそれぞれに、「攻め」と「守り」のバランスがとれ、仕組み化されていれば、それがあなたがお金を一番増やせるベストなお金の置き方であり

置き場所であるということになります。

防衛のための「預貯金」と保障のための「保険」は守りのニーズだ、「運用ニーズ」は「証券」で攻めることだけを考えれば良い、といった単純な理解ではなく、あらゆる面から「攻め」と「守り」のバランスよく考え、あくまであなたのニーズに合わせて銀行、証券、保険の3つの「お金の置き場所」を適切に使い分けることができるようになることを目指したいものです。