投資を成功させる秘訣として特に投資初心者の方にお勧めしたいことは、国が用意している「税制面で有利な制度はしっかり活用する」ことです。

NISA、iDeCoというものがそれにあたります。

iDeCoについては別の機会に詳しく触れますが、基礎的な年金だけだと老後資金が足りなくなる、年金だけでは十分な担保にならないということが予想されるので、それを埋める国の制度としてつくられたものです。

通常、株式や 投資信託 などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対しては、約20%もの税金がかかります。

しかしNISAは、「NISA口座(非課税口座)」内で毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益は非課税になる、つまり税金がかからずに資産運用ができる制度なのです。

つまり、税金という面でみると、国が個人にお金を渡しているような制度であり、国民にとても有利な制度となっているわけです。

投資を始めるにあたっては、NISAを活用しない手はありません。

まずはNISA!です。

投資に出遅れた日本の、挽回策に乗る!

米国では75歳以上の高齢世帯の金融資産は、ここ20年ほどでなんと3倍ほどに伸びています。

一方、日本の同世代の高齢世帯の金融資産はほぼ横ばいで推移しており、まるで比較にならないというか、実に対照的な動きとなっています。

では、米国の75歳以上の高齢世帯の金融資産は、どうしてここ20年ほどで3倍ほどにも伸びたのでしょうか。

米国では、シカゴ大学のリチャード・セイラー教授らによる行動経済学の研究成果を「年金保護法」に採用しました。

行動経済学の研究とは、この際、簡単に言ってしまえば、老後お金が必要であることがわかっているにも関わらず人は合理的な行動に移せない傾向があるということについての研究です。

そこで、アメリカ政府は企業に対して雇用者全員を確定拠出型年金に自動的に加入させ、企業には税制上の優遇を与え、従業員には所得税の繰り延べ(税控除)という形で奨励しました。おそらく皆さんも耳にしたことがあるでしょうか「401(k)システム」となって活用されたのです。

75歳以上の高齢世帯の金融資産がここ20年ほどで3倍ほどにも膨らんだのは、この制度的な後押しが最大のポイントです。

もちろん市況が好調だったこともありました。

現役期から資産形成を実行し、継続したその世代が歳を重ねるにしたがって、米国の高齢世帯の資産は著しく増加していったのです。

ちなみにニュージーランドと英国も、行動経済学の研究成果を踏まえて、任意だった年金保険制度に自動加入方式を取り入れ、制度によって意図通りの成果に結びつけることに成功しています。

この点において、日本は欧米に大きく遅れをとりました。

しかし遅れてしまったことを悔いても、いまさらどうにもなりません。

そこで、遅ればせながら日本政府が制度面での整備に本腰を入れたのが、「NISA 」であり「iDeCo」なのです。

2024年1月、新たな「NISA」がスタート

2024年1月からNISAは新NISAへと、大きく変わります

今回のブログでは、メリット満載の仕組みと注意点を中心に、詳しくお伝えしていきます。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対しては、約20%もの税金がかかります。

しかしNISAは、あなたが設ける「NISA口座(非課税口座)」内で毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益は非課税になる、つまり税金がかからなくなる制度なのです。

NISA(ニーサ・Nippon Individual Savings Account)は、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして2014年に誕生しました。

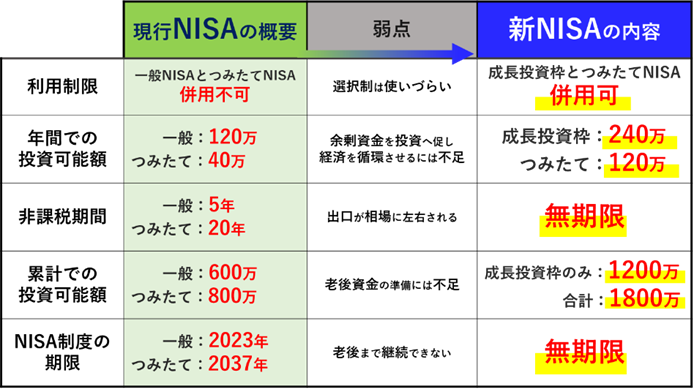

2023年現在の現行NISAには、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

2024年1月から新NISAへと大きく変わりますが、基礎知識として現行NISAのそれぞれを簡単にご紹介しておきましょう。

現行の一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できるというものです。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

ただし、一般NISAとつみたてNISAを併用することはできません。

どちらかを選択しなければなりません。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できますが、2020年度制度改正において新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされています。

上記のような現行のNISA制度ですが、制度の弱点として、次の5つが指摘されていました。

①一般NISAとつみたてNISAの選択制は使いづらい

②余剰資金を投資へと促して経済を循環させるには年間の投資可能額が少なすぎる

③非課税期間が決められているので「出口」が相場に左右されてしまう

④老後資金の準備としては累計での投資可能額が十分でない

⑤制度の期限が決められていて、老後まで継続できない

そこで、令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示され、金融庁はすでに2024年から始まる新NISAについての情報を公開しています。

その内容を下表にまとめてみました。

- 投資可能金額が引き上げられます(年間360万円)

- 投資可能期間が無期限、つまり恒久化されます

- 累計投資可能額が最大1800万円となります

- つみたてNISA枠と成長投資枠の併用が可能となります

- 保有分を売却すれば、投資枠の再利用も可能となります

新NISA制度は現行NISA制度の弱点を補う形で拡充され、既存の「NISA」と「つみたてNISA」の2つを合わせて内容を強化したものとなっています。

つみたてがオススメ

私は、これから投資を始める、つまり初心者の方にはまず「積立」による投資をおすすめしています。

そして、NISAは必須とおすすめしていますから、つまりは投資スタート時点で「つみたてNISA」は必ず押さえましょう、ということです。

初心者の方にはなぜ「つみたて」がおすすめなのか、その理由を、例え話でご理解いただきたいと思います。

あなたは、ご近所で昔から親しくしている真珠店にいます。

あなたは昔から真珠が好きで、自分で色々な用途に使うスキルもあり、実際たくさんの用途に使っています。

今日は、2万円で買えるだけのランクAの真珠玉を買って帰ろうとお店を訪れました。

あらかじめ2万円という予算を決めています。

ではこの日、真珠玉1個の価格が1,000円だったら何個買えるでしょうか?

20個買えますね。

だからあなたは1万円で買えるだけ、10個の真珠玉を買って帰りました。

あなたは翌月、また2万円と予算を決めて真珠を買いに行きます。

すると今度は真珠の値段がなんと500円に下がっていました。ということは、今度は40個も買えます。

真珠の値段が半分に下がっていると、同じお金で2倍も買えるのですから。

あなたは得をした気分になって40個買って帰りました。

そしてまた翌月、2万円を財布に入れて買いに行きます。

すると今度は1個800円になっていました。

先月より、少し値上がりしています。

2万円で買えるのは25個ですが、3ヶ月目も買って帰りました。

あなたはランクAの真珠玉を1ヶ月目は20個買い、2ヶ月目は40個買い、そして3ヶ月目は25個買ったのです。つまりここで85個ものAランクの真珠玉が、あなたの宝石箱の中に在庫としてたまったことになります。

あなたはたった今買って帰った真珠玉を宝石箱に入れていると、なぜか急にお金に換えたい気持ちになって、これまでにたまった全ての真珠玉を売却することにしました。

店に買ってもらうと査定金額が下がったり手数料がかかったりしますが、このお店にとってあなたは特別で、その日の価格で手数料も取らずに買ってくださるとしましょう。

さてこの場合、どういう計算になるでしょうか?

85個の真珠玉を最終価格(3ヶ月目の価格)である1個800円で売却するので、計算式は85✖️800=68,000となります。計算通り、あなたは、すべての真珠をその金額すなわち合計68,000円で売却することができました。

あなたは、毎月2万円ずつ3か月間ランクAの真珠玉を買い続けて、当初1,000円だった真珠玉が一旦500円に値下がりして、元の値段まで戻っていない800円の時に売却したのです。

買った金額は、合計6万円。

それに対して売却した金額は68,000円。

8,000円も増えて戻ってきています。

さて あなたに体験していただいたこの売買の話には、4つのポイントがあります。

1つ目は、「積み立てられる」量の意識を持つことです。積立投資とは、毎月値動きする株などを一定の積立金額で買えるだけの量を買い続けるということです。

2つ目は、途中真珠の値段が下がったとき、あなたの心の中にはどんな感情があったか?です。値段が下ったとき嬉しかったですか?嫌だったですか?

嬉しかったですよね?

真珠の値段が下がるとたくさん買えるから嬉しかったのだと思います。

投資というのは、これと同じ。積立期間は「モノの仕入れ作業」なのです。

つまり途中値段が下がるということは安くたくさん仕入れることができて、実は嬉しいことなのです。

これが2つ目のポイントです。

3つ目のポイントは、真珠が大好きなあなたなので宝石箱の中に毎月積み上がっていきました。

売却せずに続けていけば、仕入れた在庫はどんどん増えていきます。長く続ければ続けるほど、そ

の在庫は膨大になります。

ふつう商売では「在庫」はリスクですが、投資では「利益を産む源の拡大」なのです。

そして4つ目のポイントは、投資の成績は、普遍的な公式で表すことができるということです。

最後売却する時には全ての在庫を最終の値段の価格で掛け算しますので、公式として表すと、「投資の成績=量×価格」 ということになります。

NISAでも、「つみたて」をお勧めする理由、お分かりいただけましたでしょうか?

NISAで、「長期」も「分散」もクリア

投資の基本中の基本として、今お話しした「積立」のほかに、「長期」「分散」という鉄則があります。

「投資には長期の視点が必要である」

「リスクを低減するために投資を分散させる視点が必要である」

これらのことも、正しく理解する必要があります。

ところが「つみたてNISA」で投資対象となる商品は、「長期」「積立」「分散」に適した一定の条件を満たす投資信託やETF(上場投資信託)に限られているのです。

リスクがまったくない投資商品というものは存在しませんが、つみたてNISAで投資対象となっているこれらの商品はリスクが相対的に低く、なにより税金面での心配もありません。

5年、10年、20年と、売却することなく積み立てを継続する経験を、リスクを抑えながら長期にわたって積むことに絶好の条件が揃っているのです。

新NISAにおいて、「つみたてNISA」で1年間に積み立てできる金額の上限は120万円ですが、生涯投資額が1800万円になるまでは買い付けができます。

途中で一部売却した場合、その分の枠を再利用することができます。

新NISAでは、この「つみたてNISA」と「一般NISA」の選択制が撤廃されるため、一人の投資家が積み立ても株式投資も1つのNISA口座の中でできるようになります。

つまり「成長投資枠」で、年間240万円までの投資もプラスしてできるということです。

この成長投資枠は使わないという人は、すべての枠を積立に使うこともできます。

新NISAは、すでにNISAを始めておられる方にもその非課税枠が20年継続されるというメリットをもたらします。現行制度から始めても20年運用でき、新制度とも併用できますので、不利になる点は1つもないと言えるでしょう。

新しい制度の開始まで投資デビューを待っておられる方もいらっしゃると思いますが、待つ方が良いという理由は見当たりません。投資は早く始める方が有利であるという秘訣は間違いのないところです。

日本でも徐々に資産運用の考え方が根付いてきていますが、それでも実際に行動できている人はまだまだ少ないのが現状です。

そんなタイミングで岸田政権の掲げる「資産所得倍増プラン」の一環として改定されるNISAは、資産運用に取り組んでいる人への強力な後押しになることでしょう。

「やらなければ損」とさえ思える新NISAへの改定によって、資産運用を始める人が一気に増えることが予想されています。

NISAという仕組みを利用される方にとっては、労働所得だけでなく資産所得を拡大させることに繋がり、より充実した老後資金の準備につながることは間違いありません。

しかし、それは言い換えれば、投資している人としていない人との格差が広がることにつながっていくとも言えます。

今後日本において、資産運用をしている人としていない人で、ますます資産格差が拡大していことが予想されるのです。

事実、アメリカではすでに資産運用を実施している人と資産運用をやっていない人との間で大きく広がりつつある「格差」が社会問題になっています。

資産運用をやらないことによって相対的に貧しくなってしまう、いわゆる「非投資貧乏」にならないためには、優遇制度は賢く活用し、今まさに投資を始めるということが非常に大事になっていると私は思います。