そもそも、なぜ保険というものが必要なのでしょうか?

保険の代理店やライフプランナーの方が保険の必要性についてよく語られることは、「万一のための・・・」「何かあった時のための・・・」といった、予期せずして起こりうる比較的大きな金銭的なマイナスを補填する(ゼロに戻す)ことです。

もしくは、収入が減ったり、収入がゼロになる(死亡等)ことに対処する(防ぐ)ための保障といった提案です。

これらは一般的にもその通りですし、東京海上日動という保険会社で長くプロとして働いてきた私も、それが本来の保険の役割だと思います。

ただ、ここ数年で、そうした保険の役割はさらに大きくなっていると感じています。

さらに大きくなっている保険の役割とは、資産・資金を守るという役割を保険が果たすことであり、資産形成を成功させるための役割を保険が担うということです。

資産を守るためにも不可欠な保険という観点も持ちつつ、保険の基礎知識を学び、守りを固めていきましょう。

「攻め(運用)」と「守り(保障)」は同時に

現在のようにあまりに金利の低い預貯金だけでは、生活を将来にわたって守り切ることには無理があります。

これからは、運用(投資)が必要であることは間違いありません。

しかし、投資を始める際に、必ず同時にしなければいけないのが「守りを固めること」、つまりリスクマネジメントです。

投資で成功できない人の多くは、このリスクマネジメントができていません。

思いがけない急な出費が起こりうることを想定しておられないのです。

ですから、それが起こってしまうたびに投資資金を取り崩さなければならなくなるわけです。

せっかく将来に向けて投資をしているにも関わらず、取崩してしまうことによって、そのたびに振出しに戻ってしまいます。

それでも、その時点で投資金額よりも増えていればまだマシですが、減っていれば、それは明らかに損失になってしまいます。

預金にはリターンを期待することができない現状ですが、少なくとも元金は保証されるので、リスクマネジメントの必要はほぼありません。

一方、投資には預金とは違って大きなリターンが期待できますが、その分、リスクもあります。

ですから、投資を始めるときに大切なことは、リスクマネジメントを同時に始めることです。

リスクマネジメントという「守り」を疎かにして、運用(投資)ばかりに集中してしまうことは、リスクの上に更にリスクを負うということになってしまいます。

投資とリスクマネジメントはある意味「セット」です。

「攻め」と「守り」は同時にしなければならないのです。

保険に対する意識を変えよう

保険とは本来、予期せずして起こりうる比較的大きな金銭的マイナスを補填する(元に戻す)ことを目的とするものです。

この本来の役割に加えて、保険は、運用(投資)を開始し継続していくために、そのリスクマネジメントとして不可欠になっているのです。保険の役割は、確実に今まで以上に大きくなっていることを認識し、保険に対する意識を変える必要があると私は思います。

まず、これまでの保険に対する意識はどうだったかを見つめてみましょう。

あなたが、過去、保険に入ってきたその理由を思い出してみてください。

ひょっとすると、「お付き合いで」とか「親戚や友人に頼まれて」とか「とりあえず心配だから」といった理由で保険に入られた方が多いかもしれません。

その意識を、あなたにとって「守護神」となってくれる存在であり、お金をふやす過程でのリスクヘッジをしてくれる存在でもあるという意識に変える必要があるということです。

これからは、もっと主体的にしっかりと保険というものに向き合い、万一の際の金銭的負担を守るためだけの保険ではなく、資産形成を成功させるための保険という位置づけも重視して、熟考した上で現在加入しておられる保険を見直したり新たな保険に加入したりしていきたいものです。

今回のブログでは、保険を広い意味で「守り」に活用するという観点から、より賢明な保険の選択ができるよう、さまざまな保険の基礎知識について解説していきます。

保険三分野の総合理解

保険は、第1分野、第2分野、第3分野の3つに分類されます。

第1分野と言われるのが生命保険、

第2分野と言われるのが損害保険、

第3分野と言われるのが医療保険です。

<第1分野「生命保険」の基礎知識>

第1分野の生命保険とは、文字通り人の生死に関して支払われる保険のことです。

生命保険には、主に3種類の保険があります。

1つ目は定期保険です。

比較的割安な保険料で一定期間保障を得ることができます。

定期保険は、加入者が万一の不幸に見舞われた際に、家族の生活費、学費、住居費などを家族に遺すことを目的として加入する保険であり、解約返戻金がない掛け捨ての保険になります。

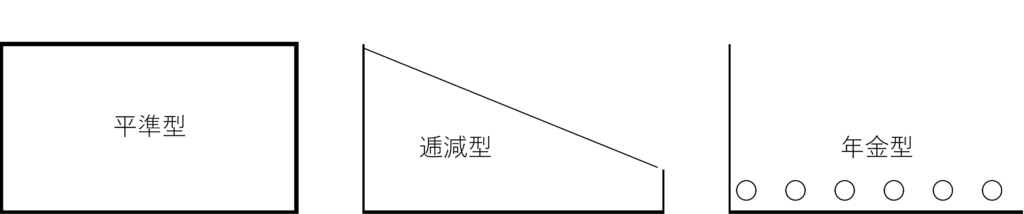

定期保険には、平準型と逓減型と年金型があります。

2つ目の生命保険が、終身保険です。

一生涯の保障で、途中解約した場合には解約返戻金が戻ってきます。

主に相続対策や葬儀費用を目的として加入する保険ですので、老後資金や学資等の積立には適していません。

そこのところを知らずに、間違ってあるいは誤解して加入していらっしゃる方がけっこういらっしゃいます。

3つ目の生命保険が、養老保険です。

一定期間保障を得られ、満期時に生存していたら満期保険金が戻ってきます。

養老保険は保障と貯蓄を兼ね備えた保険であり、学費や老後資金の積立てを目的として加入する方が多い保険です。

活用の際の注意点としては、他の金融商品にはない「保険料免除特約」という独自の特性を生かすことです。

保険料払込免除特約とは、保険会社が定める所定の状態になった時に、以後の保険料の支払いが不要となって、保障を継続できるという特約です。

医療保険、がん保険、介護保険等、さまざまな種類の保険でこの特約を付加できるようになってきていますが、養老保険に入るなら、この特約は必ず付帯するべきです。

このように、生命保険といってもいろいろあるわけですが、実際にみなさんはどう活用していくとよいのでしょうか。

まず、生活保障を目的とした生命保険の保障は、平準型よりも逓減型か年金型が良いということが言えます。

生活保障を目的とした生命保険の保障額は、具体的には残された家族の生活費、子供の学費、住宅費。それらの合計になります。

若いうちは生命保険加入者の残りの人生は長く、子どもができておられてもまだ小さいというのが普通でしょう。

加入者としての責任はとても大きく、保障額もその分大きくなります。

しかし、年齢を重ねていくと残りの人生は徐々に短くなり、子どもの独立も近づいてくるにしたがって親としての責任も徐々に小さくなります。

このように、責任が次第に小さくなることを反映した「逓減型」が、生活保障を目的とした生命保険の合理的なかけ方であると言えるでしょう。

また、一時金として大きな金額を受け取るのではなく、毎月の生活費として受取る年金型(収入保障型)の保険も合理的でお勧めです。保険料も比較的安くなります。

<第2分野「損害保険」の基礎知識>

保険の第2分野は、損害保険です。

損害保険には主な種類として、自動車保険、火災保険、個人賠償責任保険があります。

自動車保険は、自動車を運転される方には必須の保険です。

その補償は、①対人賠償、②対物賠償、③人身傷害、④車両保険の4つに分類されます。

①の対人賠償は、他人を死亡させたりケガをさせた時の相手への賠償

②の対物賠償は、他人の物を壊した時の相手への賠償

③の人身傷害は、自分を含めた搭乗者が事故で死亡したり怪我した時の傷害保険

④ の車両保険は、自分の車が事故で損傷したり盗難に合った時の車本体の保険です。

自動車保険は、車に乗られる方にはお伝えすべき重要な情報がたくさんあるのですが、乗らない方には関係がないので、別途ブログサブテーマ「守る-6」で、自動車保険に絞って詳しくお伝えすることにしましょう。

次に、火災保険について見てみましょう。

火災保険は、建物と家財を、それぞれ目的を分けて契約しますが、必ず付帯すべき補償があります。

それは「不足かつ突発的な事故保障(その他危険)」と「建物電気的・機械的事故補償」の2つです。

これらの補償は、日常の「あるある」を補償してくれる活躍頻度の高い補償です。

火災保険の補償内容は上図の通りですが、その内容にや活用法についてはブログサブテーマ「守る-7」にて詳しく解説します。

そして、火災保険加入時に合わせて検討すべき保険が、地震保険です。

地震大国日本では、地震保険は必ず加入すべき保険と位置づけされており、加入しない場合はわざわざ加入しない意思確認として署名が必要なほどです。

地震保険は、火災保険と違って定額払いです。

つまり実際の修理費用が保険金として払われるのではなく、

被害の状況に応じて「全損」「大半損」「小半損」「一部損」の4段階での定額払いになっています。

また、判定基準も明確に決まっていて、建物の主要構造部(柱・はり・基礎・屋根・外壁等)の損害に応じて被害の程度が判定されます。

損害保険の3つ目が、個人賠償責任保険です。

これは、日常生活の中で、他人にケガをさせたり、他人の物を壊したりして法律上の賠償責任を負った際に補償する保険です。

現在、この保険は単独の保険としての加入ができません。

自動車保険や火災保険、こくみん共済等に、特約として加入できるようになっています。

大事なポイントは、この保険は1契約で家族全員が対象となることです。

つまり、一家に1契約で大丈夫なのです。そして、自転車保険に別途加入する必要もありません。

最近では、事故の際に示談代行サービス(被保険者に代わって相手との折衝・示談をしてくれるサービス)が付帯されています。

<第3分野の基礎知識>

第3分野の医療保険の主なものには、

傷害保険、医療保険、がん保険、介護保険、所得補償保険があります。

傷害保険は「ケガ(病気は対象外)」による死亡・入院・通院の際に受け取れる保険です。

医療保険は「病気やケガ」による死亡・入院・手術の時に受取れる保険です。

がん保険は「がんと診断」された時に一時金や入院・手術保険金が受取れる保険です。

介護保険は「所定の介護状態(保険会社によって基準が異なる)」になった際に一時金や年金形式で受け取れる保険です。

そして所得補償保険は、「ケガや病気」で働けない間、所得を補償してくれる保険で、自営業の方には特にお勧めです。

この第3分野の医療保険について、「そんなものは要らない」という医療保険不要論者が結構いらっしゃいます。

不要論を唱える皆さんのほとんどは、損得勘定で判断しておられるようです。

下記の3点が不要論の主な根拠です。

第一に、支払う保険料と受取る給付金を確率論から判断し、受取る可能性のある給付金よりも支払う保険料の方が多いこと。

第二に、たとえ給付金を受け取っても少額であること。

第三に、日本では社会保険料が充実しており、入院したり手術を受けたとしても健康保険の自己負担割合や高額療養費制度によって出費は少なく済むこと。

確かにこれらはどれも、損得勘定の観点からは正当な理由に見えるかもしれません。

ただ、保険というものは、損得勘定だけのために存在しているものではありません。

目黒FPでは、保険というものを、損か得か?の計算や支払金額と受取金額の大小だけで判断すべきではないと考えています。

保険によって達成できる最も重要なことは、突然発生する大きなコストつまりは支出の平準化です。保険料というコストを払ってこそ緊急な出費に備えることができるのです。

私がお勧めする医療保険の活用法としては、一定の資金ができるまでは緊急資金の備えとして必要であり、資金が一定以上の備えとなった場合には解約すればよいということになります。

今回のブログでは、主な保険について、ぜひ頭に入れておきたい基礎的知識を一通り解説してきました。

私が「お金のプロ」として最も長くたくさんの実績を積んできたのは、この「保険」の分野です。

今後、このブログのサブテーマ「守る」のカテゴリーには、その経験からより実践的に詳しくお伝えしたい重要な保険について、適宜個別に紹介していこうと思っています。

乞うご期待!