そもそも人は、日本人は特にそうだと言われますが、後についてはなかなかポジティブに考えられないようです。

ましてや「老後資金」については目を背けたくなる人が多いと聞きます。

それはなぜなのでしょう?

日本の教育を受けてきた日本国民なら、誰もが目を背けて当然ではないか…と、私は考えています。

あなた自身のこれまでの人生を振り返ってみてください。

皆さんは、小学校から大学までの間に、学校の授業でお金に関する授業を受けたことがおありでしょうか?

「そういえば、お金に関する授業なんて、一度もなかったかもしれない。あったとしても、算数の文章題に計算問題ぐらいだったと思う。」

そうです。あなただけでなく、日本人は、お金に関する教育を受けてこなかったのです。

Contents

お金の話から目を背けて大人になる日本人

小中高、さらには大学に行っても日本人はお金の教育は受けたことがない。

それが普通だったのが、私たち日本人です。

大人になるまでお金の教育を受けてこなかった日本人は、社会人になって自分でお金を稼ぎ始めても、とりあえず銀行に預金しておこうと。

他に選択肢がなかったのです。

株や債券など他の選択肢のことはよくわかっていないのだから仕方ありません。

日本では、学校教育でのお金に関する授業がありませんでした。

しかし欧米諸国では、小学校からマネー教育が行われています。

なぜなら欧米諸国では、お金の教育をとても重要だと考えているからです。

教育でお金のことを扱わないことも大いに関係していると思いますが、日本では、昔から人前でお金の話をするのはタブー視される風潮がありました。

今も多くの方がまだそうかもしれません。

人前どころか、親子や夫婦間でもお金の話はしないという人が少なくないようです。

どうやら日本人には「お金は汚いもの」と言う通念が根深いようです。

もちろんお金そのものに善悪などありません。

それを何に使うか、なんのためのお金かによって初めて善悪の判断が生じるものでしょう。

いずれにしても、多くの日本人はお金の教育を受けてきておらず、幼い頃からお金の話を避ける風潮の社会で育ってきました。

「老後資金どころかお金の話から目を背けたい」のは、そんな日本に生きてきた、必然的な結果だと私は考えています。

日本と欧米で大きく異なる考え方と現実

教育で扱われることがなかったように、日本人のお金、あるいはお金を増やすことに対する考え方は、アメリカ、ヨーロッパの人たちといつの間にか大きく違ってきたようです。

しかし、お金が増えるのは「金利」があるからというのは万国共通です。

金利は経済状況によって上がったり下がったりするものです。

金利は通常、景気がいい時にはそれを引き上げて物価の上昇を抑え、景気が悪い時には引き下げて経済を刺激します。

ですから金利は、その時の経済状況に合わせて高くなったり低くなったりと常に上下しています。

金利は、当然「預金」にも大きく影響します。

つまり金利が高いときは預金は増え、金利が低いときは預金が増えないもしくは目減りしたりもするという現象が起こります。

人間には欲がありますから、金利が低ければ少しでも利回りの良い商品へとお金が向かうのが普通です。

ですから、最近になって低金利化したアメリカやヨーロッパでは、より利回りの良い投資商品にどんどんお金が流れているのです。

とても普通なことです。

ところがアメリカ、ヨーロッパと違って、日本だけは、いまだにアメリカ、ヨーロッパよりも預金率が高い状態が続いています。

銀行に預金していても金利がつかない、増えないばかりか目減りするような状況がずっと続いているのにもかかわらずです。

ちなみに2022年における預貯金の金利は大手金融機関の普通預金でおよそ0.001%、普通預金より金利が高い定期預金でさえ0.002%でした。

これでは、100万円を定期預金していても1年間でたった20円しか増えません。

わざわざ預けていると目減りしてしまう、どうしたって得のしようがない預金を日本人が好き好んで選択していたわけではないと私は思っています。

投資の知識がないから、あくまで消去法で預金を選択し続けていた。

その結果にすぎないのです。

「老後貧乏」にならないために

「老後資金」よりも目を背けたい悲しい現実があります。

「老後貧乏」です。

最近社会問題化し、よく聞かれるようになりました。

「老後貧乏」とは「定年とされる65歳以降の老後生活が、貯蓄や年金ではまかなえない貧しい状態」を言います。

また、「人生100年時代」の裏表で、長生きすることで老後資金が底をつき生活が貧しくなる「長生きリスク」という言葉もよく耳にします。

これはまさに老後貧乏のこと。老後貧乏状態の言い換えです。

老後貧乏は、「上がらない賃金」「下がり続ける年金」の日本社会の中で、今後さらなる長生きが予想される日本人として、誰もが考えなければいけない問題になりつつあります。

少なくとも老後貧乏になりたい人はいないと思います。

もし少しでもその危険を感じるならば、あるいはあなたのライフマネーの中に必要な、「老後に求める生活水準」をかなえるためにも、できるだけ早い段階からの対策が必要となっているのです。

ただ、ひとつ難しいのは「老後資金」というものを計算するのはかなり難しいということです。

総務省統計局のデータによると、老後資金として必要な生活費の月平均額は「65歳以上の夫婦のみ無職世帯は224,436円」、「65歳以上の単身無職世帯は132,476円」とされており、これらの月平均額が老後に生きる年数分必要であるという考え方がオーソドックスではあります。

しかし、これはあくまで平均値にもとづく算出であり、あなたの人生に当てはまるものではありません。

人によって老後に必要な資金額は異なります。

生活費は物価変動や生活環境の変化に影響を受けますし、老後年数についても年々平均寿命は伸びてはいますが個人差も大きく、自分がどれくらい生きるのかは正確には誰にも分かりません。

ですので、今の生活を基準に今の生活を老後も行っていくとすればいくら必要かという算出法も、よりイメージしやすい1つの方法です。

すぐにでも準備開始できる「老後資金」

人生において特に大きなお金の準備が必要となるのは、住宅購入資金、教育資金、そして老後資金です。

人生の三大資金と呼ばれるこれらのうち、その準備にもっとも個人差ができるのが老後資金です。

その理由は、老後資金だけはローンが組めないからです。

それでも、老後資金の準備は住宅購入資金、教育資金に比べてもっとも簡単だとされるのですが、それはなぜでしょうか?

理由の第一は、準備する時間がほかの2つの資金よりもたっぷりとあるからです。

老後になる前、いや、老後の生活を送りながらでも、後述する複利の仕組みを味方につけた投資を続けておくことで、お金の準備を継続することができます。

第二の理由は、一般的には老後資金の準備については、どの年齢から始めても収支のバランスをうまく取ることができるからです。

若いうちに準備を始めれば、収入は少ないけれども時間があります。

毎月の積立の金額が少なくても、長期間続けることでお金は増えます。

25歳で毎月2万数千円ずつ積み立てていけば、60歳で一億円の資産を形成することが可能です。

一方、40代50代になると、ゴールまでの時間は短くなりますが、収入が増えていたり、教育資金の減少(卒業までの期間が短くなる)、子供の独立などに伴って、家計は徐々に楽になるので、その分毎月の積立金額を増やすことができます。

老後資金の準備は、それを何歳から始めるにしても、「家計」の現状を知り、分析し、最適な老後資金の準備のかたち(家計のありたい姿)を見出すことが第一歩となります。

老後のための国の優遇制度「iDeCo」

「老後資金」の準備を始めるにあたって、国の優遇制度「iDeCo」についてその仕組み、メリット、注意点をお話します。

多くの人はリタイヤ後、年金によって生活するようになります。

いつから年金に頼るか、またどれほど年金に頼るのかには個人差があります。そして年金は、職業や加入年数によって金額は一定ではなく、まちまちです。

会社員には厚生年金や企業年金などがあり、年金は二階建て、三階建ての家のように積み重なって支給される結果、比較的充実している傾向があります。

一方で、自営業やフリーランス、非正規労働者、専業主婦(夫)など国民年金のみの人は、いわば一階建て分の年金だけが支給されるのですが、その金額が少なく年金のみでの老後の生活が困難であると言われます。

しかも少子高齢化の社会においては今後ますます年金支給額は減少し、生活が困窮する人が多くなることが懸念されているのです。

そこで国は、公的年金だけでなく自助努力で老後資金を準備できるように、手厚い税優遇が受けられる新たな年金制度を誕生させました。

それがiDeCo(個人型確定拠出年金)というもう1つの(公的年金ではない)年金制度です。

加入者は掛金を出し、自ら金融商品を選んで運用を行って、積み立てた資産を60歳以降に一括または分割で受け取る仕組みです。

ですから自らが行う運用の成績によって、将来受け取る金額は変わってきます。

iDeCoは、2017年1月に自営業者や会社員、公務員、専業主婦(夫)などに加入対象範囲が拡大し、さらに2022年5月の改正で、ほとんどの方が65歳未満まで加入できるようになりました。

ただし一部、iDeCoが利用できないケースもあります。

まず65歳以上の人は加入できません。

国民年金保険料を払っていない人や、国民年金保険料の免除・納付の猶予を受けている人、そして農業者年金に加入している人もiDeCoを利用できません。

企業型確定拠出年金を導入している企業に勤めている会社員については、iDeCoとの併用を認めることを企業年金の規約で定めない限り、iDeCoに加入できませんでしたが、2022年10月からは事業主の掛金が拠出限度額に満たない場合、労使合意や規約を変更しなくても本人の意志だけでiDeCoに加入できるようになりました。

iDeCoでは、個人が毎月掛金を出して運用していくわけですが、一度払った掛金は原則60歳まで引き出すことはできません。

掛金の額については最低額と上限額が定められています。

掛金の最低額は月5000円(年6万円)で、掛金の上限については、その額は人によって異なります。まず、自営業者等(第1号被保険者)の場合は月6万8000円(年81万6000円)ですが、この額は国民年金基金と合算した額です。

公務員の場合は月1万2000円(年14万4000円)です。会社員や公務員の扶養の対象となっている専業主(夫)いわゆる第3号被保険者の場合は月2万3000円(年27万6000円)が上限になります。

会社員がiDeCoに加入する場合は上限にさまざまなパターンがあります。

まず、企業年金を導入していない企業に勤める会社員は月2万3000円(年27万6000円)が掛金の上限です。また、既に企業型DCに加入している会社員の場合、iDeCoでの掛金は月2万円(年24万円)が上限となります。さらに、既に確定給付企業年金に加入している会社員の場合は、iDeCoの掛金は月1万2000円(年14万4000円)が上限となります。

「iDeCo」の魅力とメリット

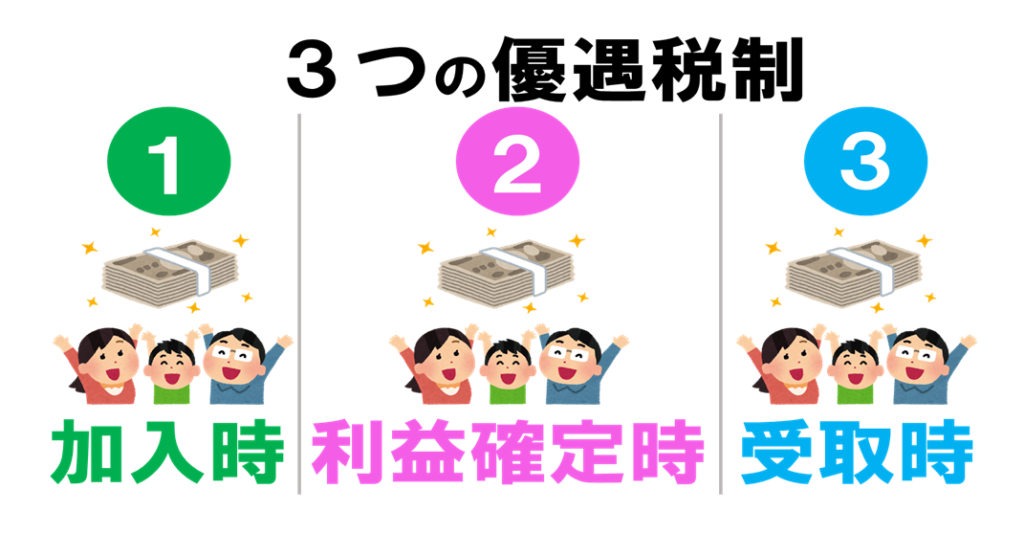

iDeCoの最大の魅力は、なんと言っても3つの大きな税制優遇措置があるということでしょう。

国の税優遇という側面おいては、NISAを上回るような手厚さとなっています。

まず、iDeCoで積み立てた掛金の全額が所得控除されます。

掛金の年間合計額がその年の課税所得から差し引かれますので、結果として、所得税や住民税が軽減されることになります。

次に、運用によって得た収益についても非課税となります。

通常、定期預金の利息や投資信託で得た利益には、その約20%が税金として差し引かれます。

しかしiDeCoで運用した場合は、その高い税率がゼロに。すなわち非課税となるのです。

そして60歳以降に積み立てた資産を受け取る際に、全額をまとめて受け取る場合は退職所得控除が受けられます。

また分割で受け取る場合は公的年金等控除が受けられ、いずれも所得税が軽減されます。

このように、iDeCoでは「掛金を拠出する時」「運用している時」「受け取る時」というそれぞれの段階で、手厚い税制優遇を受けられるのです。

3つの優遇税制の恩恵を受けることができるIDeCoですが、注意したい点もあります。

まず、運用の目的がセカンドライフ、つまり老後を充実させるための老後資金づくりに限定されていることです。

わかって始めることとはいえ、原則60歳までは引き出しができないこと、そして中途解約もできないということについては、はじめる際に慎重な確認が必要です。

というのは比較的若い方には、老後資金の前に住宅資金や教育資金といったお金が必要になる場合があるからです。

まずはこれら先に必要な資金の準備から始めて、余裕ができたらiDeCoで老後資金の準備を始めるという優先順位を持てば、あまり悩むことなくより、上手にiDeCoを利用することができると思われます。

また加入時のコスト(2829円)がかかるということ、運用時のコスト:(177円~600円程度)がかかるということ、そして受取時のコストは、振込の都度かかるということも確認しておいてください。

つまり、少額の積み立てでiDeCoを利用する場合はどうしても成果に占めるコストの割合が高くなり、非効率になります。ですので上限金額ではなくても、一定額以上の掛金でiDeCoを利用されることをお勧めしています。

iDeCoも税制面での大きなメリットはあっても加入時、運用時、受け取り時それぞれにコストはかかるわけです。

もう一つの国の優遇制度であるNISAも、コストはかかります。

それでもこれらの非課税制度を利用すれば、運用益にかかる税金(通常20%)が全額免除されるわけですから、この2つの制度はそれぞれのニーズがある場合、使わないという手はないと思います。

またこの2つの制度はそれぞれ一人一口座しか開設できませんが、両方の制度を併用することはできます。

ですから特にこれから投資を始めようという方には、税制面で大きな優遇を受けるNISAとiDeCoは積極的に利用しましょうとお勧めしています。