お金のことで、いま私たちが直面している問題。それは、大きくは2つです。

老後の資金が不足

ひとつは、私たちの老後に期待していた年金の受け取りが減っていく、すなわち老後の資金が不足するという問題です。

「国も個人も、今のやりかたをずっと続けていれば、すなわち個人として今の生活などを特に変えることなく継続していき、国の少子高齢化がこのまま続いた場合、その人が65歳以降、80歳、90歳と歳をとり、人生を全うするまでにお金が2000万円足らなくなります」これが、老後(資金)2000万円問題です。

お金が「目減り」していく

もうひとつの大きな問題とは、ここのところ顕著に続いている物価上昇によって、お金が「目減り」していくことです。

お金の金額そのものは変わらないけれども、お金の価値が下がり続けることによって、10年経っても1万円は1万円ですが、1万円で買えるものはどんどん少なくなっていくのです。

どちらの問題も、待ったなし。私たちが直面している、今ここにある危機なのです。

深刻すぎる年金危機

「老後2,000万円問題」。

この問題で大騒ぎになってからしばらく時間は経ちますが、問題は何ら解決したわけではなく、あまりにも深刻な「少子化問題」と同じことなので、言葉として「少子化」に置き換わっているに過ぎません。

総務省の調査などで、夫婦ともが無職で年金のみに頼ると、その世帯では毎月約5万円の赤字が生すると算定されました。

その赤字が30年間続くと計算すると、約1,800万円にもなるのです。

つまり退職後の生活において夫婦が20〜30年間の生活を送るのに、年金以外に必要になる資金はおよそ2,000万円であると算定され「老後の生活には年金以外におよそ2,000万円が必要ですよ」と発表されたのが、「老後2,000万円問題」です。

年金問題はとても深刻です。

年金原資の運用利回りの低下などによって、公的年金の運用が悪化しているということも多少影響はありますが、そんなことの影響は微々たるもの。

問題の本質は、止まることのない少子高齢化によって、現役で働いている若年世代の人口が減る一方であり、彼らの負担がまさにどこまでも増加し続けている人口構成にあります。

現在の年金制度のうち公的年金の仕組みは「賦課方式」を採用しています。

賦課方式とは、働いている世代が保険料を納付し、積み立てていく方式のことです。

日本では少子高齢化が急速に進んでいるので、すでに若年世代は高い利率の年金を支払っていますが、将来もらえる年金額がさらに減少する可能性があるといわれているのです。

一方で現在の高齢者は、負担してきた額よりも受給される金額が多く受け取れるという「世代間格差」が今すでに生じています。

世代別損得計算によると、1955年以降に生まれた人は、すべてマイナスになることがわかっています。例えば、1990年生まれの人は約2,000万円の損失になります。

厚生労働省が発表している将来の年金の財政見通しによりますと、少子高齢化によって今後将来の現役世代の負担はさらに増していくことは確実で、いずれそれが限界に達すると、賦課方式の均衡崩壊が発生するとのことです。

よって、将来的には年金が約20%も減額されるという流れは避けられないとされているのです。

時代に合っていない制度設計

日本の年金制度である「国民皆年金制度」がスタートしたのは、1961年のことです。

実に60年以上も前、いわゆる高度経済成長期に誕生した制度なのです。

当時の定年退職は55歳でした。

今よりかなり早く退職していましたが、平均寿命も65歳と非常に短く、いわゆる老後というのは10年程度だった時代です。

ですので、スタート当初は退職後10年分の生活費を賄う制度として設計されたわけです。

こうした設計ですから、現在60歳で退職した人は70歳まで、つまり退職後10年分の生活費は何とかこの制度で賄うことができても、現在の平均寿命の85歳まで、この制度では補えない期間がなんと15年もあるということになってしまいます。

その15年分を、自助努力で賄う必要があるというのが現状なのです。

どうなる年金制度

そんな年金制度はこれからどうなるのか、今後の見通しについて考えてみましょう。

まず年金は、今後支給額が減額される可能性が高いでしょう。

これは、少子高齢化対策で2004年に導入されたマクロ経済スライドによって、経済情勢などに応じて年金額がカットされるためです。

そのため、現状もらえる年金額が減額することを前提に老後に備えることが必須だと言えます。

内閣府の調査によると2025年には、65歳以上の人口は3,677万人になるとされます。その場合、1人の高齢者を2人の現役世代では扶養しきれない可能性があります。

公的年金の受給年齢の引き上げや給付水準の低下だけでなく、税金、保険料の負担も年々増加し

ています。実際に現在でも、年金に税金が使用されています。

今後消費税などがさらに上がる可能性があることは頭に入れておくほうが良いでしょう。

このように、深刻な問題が山積みの年金制度は、いずれ破綻するのではないかと考えている人も多いでしょう。

しかし、年金制度が破綻する可能性は極めて少ないと思われます。

その理由は、破綻させた場合、国や政府に途方もなく大きなリスクがあるからです。

たとえばすでに10年以上年金に加入している人には、年金をもらう権利である「受給権」が発生します。

万が一、年金制度が破綻した場合、政府は裁判を起こされるリスクがあり、年金の支払いを約束した政府側は負けることになるでしょう。

そのため、聖域なし禁じ手なしのあらゆる策を講じてでも、政府は年金制度を維持しようとするはずです。兎にも角にも最大の問題である少子高齢化を踏まえると、70歳から繰下げ受給にして受給額を少しでも増額するなど、もはや個々人の対策が必須であることは、はっきりしています。

インフレでお金の目減りが加速

深刻さにおいて年金問題にも勝るとも劣らないもうひとつの大きな問題が「お金の目減り」です。

ここのところ顕著に続いている物価上昇によって、お金の「目減り」が加速しています。

物価とは、モノやサービスの値段ですが、その上昇(インフレーション)は、消費者物価指数(CPI)の上昇度合いで定期的に示され、その動向は私たちの生活に大きな影響を与えます。

特に金利の上昇や賃金の上昇を上回る現在の物価上昇は、同じ額のお金で購入できる商品やサービスの量を減らし、私たちの生活を直撃します。

お給料が増えないのに必要な支出が増えるため、実際に手元に残るお金が少なくなってしまうのです。

このことを言い換えれば、同じ買い物をする場合でも以前よりも多くのお金が必要になるため、「お金の価値が下がっている」ということになります。

つまり、持っているお金に「目減り」が発生し、生活水準が低下していくのです。

物価上昇が進むと、貯蓄の価値も低下していきます。

いま貯蓄している金額が、将来には、同じ貯蓄金額でもその価値が低下してしまっていることになるのです。これもまた、深刻なお金の「目減り」のひとつです。

かつてバブルの時代には土地をはじめとしてさまざまなモノやサービスの価格が高騰し、金利も今からは考えられないほど高く、なんと6%程度の水準まで達しました。

そんな頃は、定期預金を10年も置くと2倍になっていました。

その後バブルが崩壊して、平成のデフレ(モノやサービスの値段が下がる)期間を30年にわたって私たちは経験します。

この時代は物価が下がっていたので、金利の低い預金でもなんとかお金の価値は微増していた状態でした。

ところが今幕を開けたのは、インフレなのに低金利の時代です。

インフレの環境に転じてきた一方で、超低金利政策はまだ続き、物価の上昇率と金利の差が広がっています。

定期預金が無意味な時代と言われるのは、こうした経済環境の中でせっかく貯めた預金が「目減り」してしまうからに他なりません。

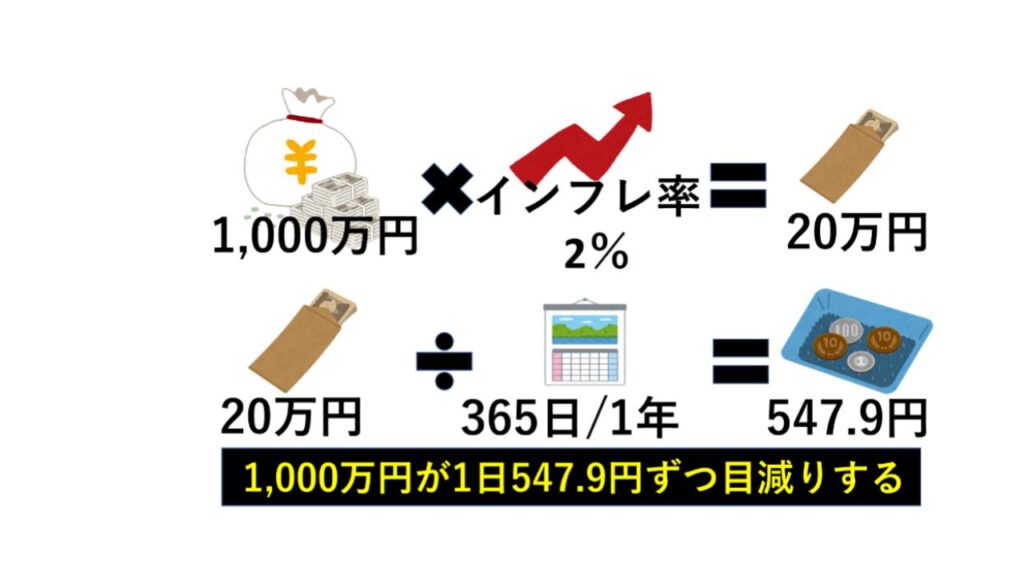

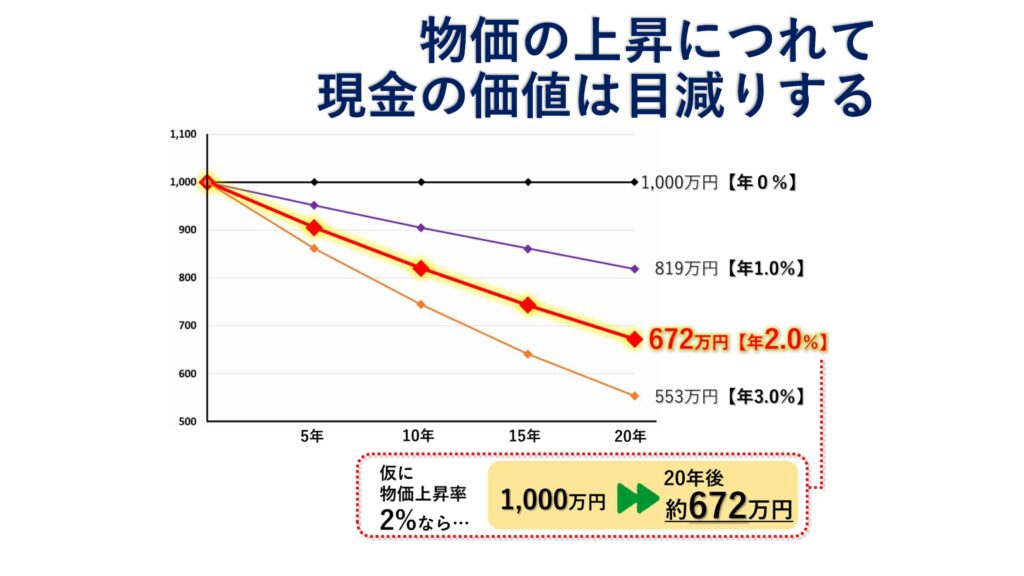

仮に年間2%の物価上昇率の場合、

1000万円が20年後には約672万円の価値しかなくなってしまいます。

この2%という数字は、いま日銀が定めるインフレターゲット、すなわち毎年の目標値がまさに2%なのです。

そのために、何がなんでもやるぞとばかり、政府も躍起になって政策を実行しているわけですから、この水準のインフレは想定しておいた方が良いと思われます。

預金は、物価の上昇が続いて金利がその水準に追いつかない限り、目減りを続けます。

もしも年間2%どころか3%もの物価上昇率が今後20年続いた場合には、1000万円の価値はなんと半分の500万円まで落ちてしまいます。

さらに危険が大きくなる場合もあります。

物価上昇が消費者の信頼を損なうほどのレベルで長期的に続く場合においては、不況を引き起こす可能性があるのです。

物価上昇が金利だけでなく賃金の上昇を上回る状態が続けば、さすがに消費者の消費意欲は低下し、再び景気低迷が発生する可能性が高まるのです。

私たちには思い出したくもない苦い経験をしました。

1990年台に入ってまもなくバブルが弾けた後、「失われた20年」すなわち「20年にも及ぶデフレの環境」になってしまったのです。

あの時代は、デフレーション(物価下落)が長期にわたって進行し、企業の業績低迷や雇用の減少など、経済的な悪循環を引き起こしました。

長く続いた景気停滞によって、賃金も長く伸び悩んできましたが、その影響は今なお残っています。

というのは、20年もの間、年齢層別に見ても、時系列で見ても、高齢の世帯を含む各世代全ての収入が全体的に低下するという深刻な傾向が続いて、それが「失われた20年」という耳にしたくもないネガティブな流行語になったのでした。

為替変動もお金の目減りに追い打ち

為替とは、異なる国の通貨同士の交換レートのことを言います。

ある国の通貨を別の国の通貨に交換する際に必要なレートを表現するもので、たとえば、「1米ドルが何円に相当するか?」。これが為替レートです。

この為替レートの変動によって現在は「円安」となり、そのことで私たちの生活は大きく影響を受けています。

たとえば、海外メーカーのパソコンなどの製品価格が大きく上がっています。

また、生活に欠かせないパンやパスタなど小麦の海外からの仕入れ値が上がってしまうことで、価格は急上昇しています。

豆腐や納豆など日本古来の食料品でも、原料の大豆を輸入に頼っているため、大きな影響が出ているのです。

食料自給率の低い日本では、円安になると輸入食料品の値上がりに直結してしまうのです。

他にも多くの品目で価格上昇が起こっています。

牛肉もそうです。

日本における輸入牛肉の割合は、およそ6割にものぼります。直近の円安振興により輸入牛肉が10%値上がりし、大手牛丼チェーン店各社は軒並み値上げに踏み切らざるを得ませんでした。

このようにして、円安イコール生活費の圧迫に繋がってしまうのです。

私たち個人としては、日銀のような市場介入を行うことなど到底できません。

個人が為替の影響を受けることを最小限に抑えるための対策としては、たとえば資産防衛のために外貨を保有することが有効な手段となります。

外貨保有については今後のブログで必ずとりあげますが、特に基軸通貨かつ貿易時に活用される「米ドル」保有は、少なくともリスク回避手段の有力な1つであると考えています。

お金の目減りへの対処法

こうしたお金の問題に直面しているいま、とにかく何かを変えなければいけないということだけははっきりしています。

「何かを変えるといっても、いったい何を変えろと言うんだ?」そんなお叱りが聞こえてきそうですね。

変えられることはそんなにたくさんあるわけではなく、実際は3つしかありません。

もっと稼ぐ

ひとつは、もっと稼ぐということです。

具体的には副業を頑張ったり、収入が増える転職がうまくできれば、良い変化となります。

あるいは起業して、それがうまくいって収入が増やせれば、それももっと稼ぐ、具体的な手段となりうるでしょう。

生活コストを下げる

何かを変える、その2つ目は生活コストを下げることです。

生活コストは、みんなが同じコストをかけて生活しているわけではありません。お金をよく使う人もいれば、あまり使わない人もいる。生活コストはさまざまです。

いずれにしてもとにかくまず、今の生活スタイルを見直してみましょう。

ちょっとした工夫がひらめいたり、生活コストを下げる有力な「変更ポイント」が見つかるかもしれません。

生活の場を地方に移すなんて大胆なことを選択すると、一時的にはお金がかかりますが、生活コストは継続的に大きく減らせる可能性はあります。

投資をする

何かを変えることの3番目が投資をするということです。

お金を運用して、将来の備えを増やすという変化を起こすのです。

誰もが、できれば豊かな老後、豊かでなくても少なくともお金に困らない老後を願っているはずです。

最新の投資法はこのブログの一大テーマですから、今後の連載にご期待ください。

最悪なのは、「不安に思いながら何もしない」ことです。

何もしなければ、「老後(資金)2000万問題」や「お金の目減り」によって、貧乏老後の道に、まっしぐらに突き進んでしまうかもしれません。

しっかり前を向いて一緒に危機を乗り切り、皆さんの将来を守っていきましょう。