将来に備えてお金をどうやって守るか、増やすか——

そんなことを考えたことはありませんか?

実は、私たちの年金を運用している「GPIF」のやり方が、とても参考になるんです。

今回は、その運用方法から私たちが学べるポイントをやさしく紹介していきます。

GPIFとは?

皆さんは「GPIF(年金積立金管理運用独立行政法人)」をご存じでしょうか?

GPIFは、私たちの大切な公的年金を運用している機関です。

つまり、将来の年金を守るために、

お金を銀行に預けるだけでなく、株式や債券などで増やす努力をしています。

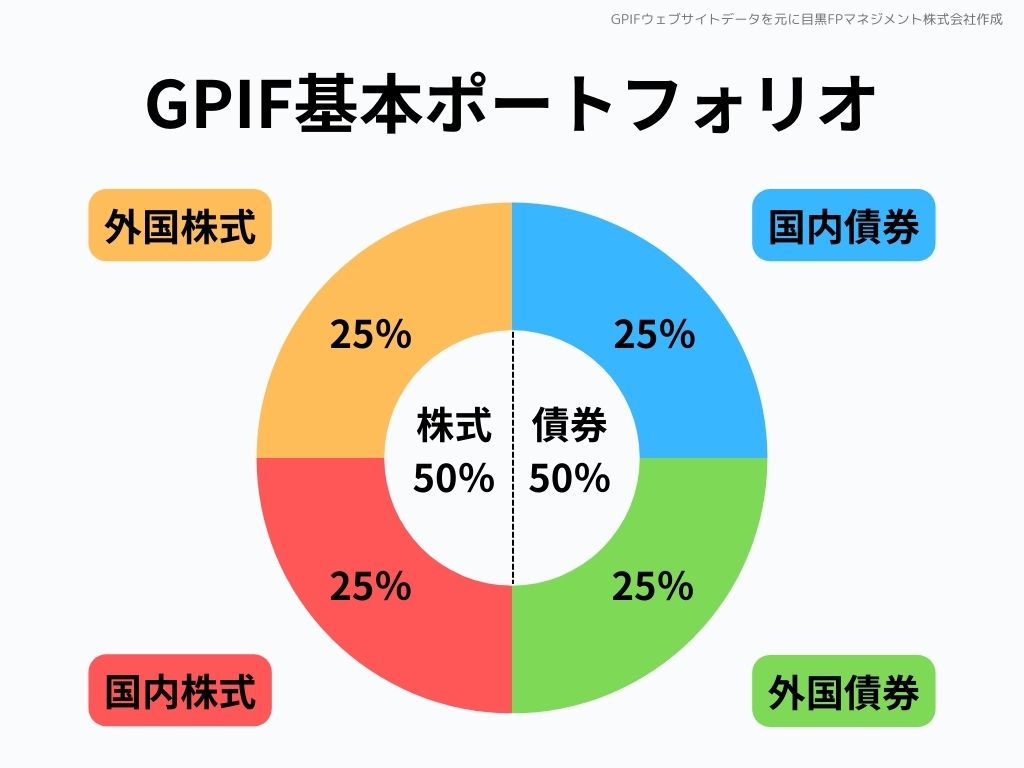

このGPIFが最近、

「これからも国内・海外の株式と債券に、それぞれ25%ずつ分けて運用を続ける」

と発表しました。

これは

「現金を持っているだけでは、お金の価値が下がるかもしれないので、

リスクを分散しながら増やす努力をするべき」

という考え方に基づいています。

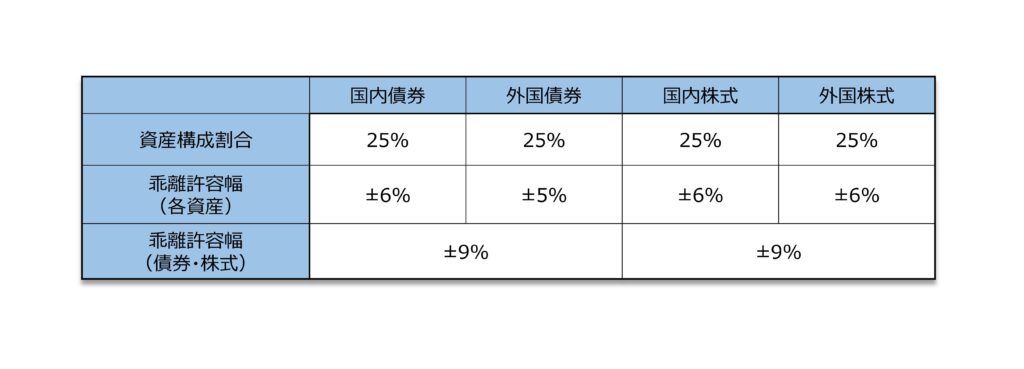

出典:GPIFウェブサイト(第5期中期目標期間における基本ポートフォリオについて~ 概要 ~)

運用資産の配分

GPIFは、次のようにお金を分けて運用しています。

- 国内の株式(日本企業の株)……25%

- 国内の債券(国や企業が発行する借金の証書)……25%

- 海外の株式(アメリカやヨーロッパの企業の株)……25%

- 海外の債券(外国の国や企業の借金の証書)……25%

なぜこのように分けているのでしょうか?

それは、「すべてを一つのカゴに入れない」ことで、

リスクを減らしながら増やしていくためです。

例えば、日本の景気が悪くなっても、

海外の株が伸びればカバーできますし、

株が下がっても債券が安定していれば損失を抑えることができます。

公的年金も運用する時代、現金だけでは不十分

GPIFの運用実績は、物価の上昇をしっかり上回る成績を出してきました。

つまり、「銀行に預けているだけの状態」と比べて、

年金の価値をしっかりと守っているのです。

でも、ここで一つ考えてみましょう。

最も減らしてはいけない公的年金ですら運用しているのに、

私たちはただ現金で持っているだけでよいのでしょうか?

日本の公的年金よりも、

海外の年金基金はもっと積極的に株式投資をしていて、

結果として良い成績を出しています。

物価が上がれば、お金の価値は下がってしまいます。

だからこそ、「貯金するだけ」ではなく、

リスクを分散しながら運用することが大切なのです。

GPIFの運用方針は、私たちに

「お金の持ち方を考え直すヒント」を

与えてくれているのかもしれませんね。